今天给各位分享保险商业优惠系数的知识,其中也会对保险退商业险要求退优惠进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本篇目录:

汽车商业险优惠系数

1、相反,如果一年内不发生事故,保费可享受8元.五折优惠,即需支付3万元×0.85=2550元可享受与原来相同的保险金额;2年享受7折,连续3年享受6折。

-图1")

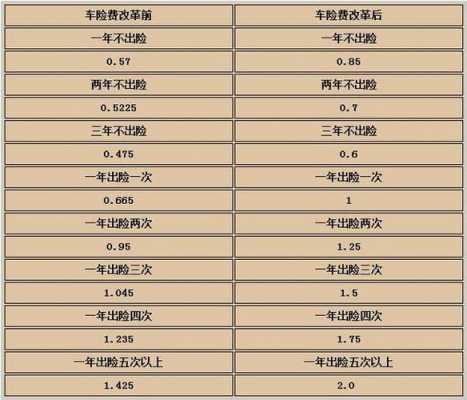

2、车险系数折扣:出险2次的保费上浮25%、3次的上浮50%、4次的上浮75%、5的保费翻倍。

3、商业车险分为主险和附加险,每个险种的保费是有一套计算方式的,四个主险的保费计算公式如下车损险保费=基础保费+车辆购置价费率*优惠系数第三者责任险的保费=基准纯风险保费1 附加费用率*优惠系 车上人员。

4、商业险折扣率135%。无论费改前还是费改后保费折扣与出险次数息息相关。出险次数高,保险折扣就越低,出险次数越低车险折扣就越高,所以一定要谨慎驾驶。

车险折扣系数表2021

年全新机动车保险折扣:2021年全新机动车保险折扣最新政策将于2021年1月1日起宣布推行。依照新的利率波动标准,出险1次保险费用不折扣;出险2次上调25%;出险3次上调50%;出险4次上调75%;出险5次保险费用翻番。

-图2")

人保2021车险上浮标准是依据出险次数来决定的,如果连续上年发生了1-2次事故,还是维持上年的保费,就是0系数,不会有上涨情况,但是上年如果发生了3次-8次以上的事故,第二年保费就上涨不少。

现在各大保险一般优惠政策是,但是上一年没有出险,续保的时候费用可以便宜10%,如果连续三年都没有出险,那么就可以达到最高优惠30%,这个是保监会规定的最低折扣了。

交强险 第一年的交强险是950元,如果在不出险的情况下,第二年优惠10%为855元;第三年可优惠20%为760元;第四年优惠30%为665元。商业险 商业险部分,保费与车辆价值等因素有关,车险折扣同样与出现次数有关。

返点和折扣不一样,折扣是根据消费者上年度的出险次数来算,一年不出险就是6折,2年不出险是5折,出一次险就是2折,这是系统自动识别的,而商业险的返点是根据当时的一个政策或活动来再给消费者优惠。

-图3")

商业险折扣1.35是什么意思

商业险折扣率135%。无论费改前还是费改后保费折扣与出险次数息息相关。出险次数高,保险折扣就越低,出险次数越低车险折扣就越高,所以一定要谨慎驾驶。

交强险,是由保险公司对被保险机动车发生道路交通事故造成受害人(不包括本车人员和被保险人)的人身伤亡、财产损失,在责任限额内予以赔偿的强制性责任保险。

商业保险的折扣是根据前一年的事故来确定的,也就是说,在投保后,经常发生事故的用户可能无法享受第二年续保的折扣。

即保险单的保险金额与实际交纳的保险费的比率。保险折扣系数包括交强险折扣系数和商业险折扣系数。交强险折扣系数主要取决于交通违法情况、出险次数等因素;商业险折扣系数主要取决于车主的性别、年龄、驾龄、车型等因素。

车险商业险部分,保费与车辆价值等因素有关,车险折扣同样与出现次数有关。商业车险若是第一年没有出险,第二年可享受5折,连续两年没出险可享受7折,最高可享受6折优惠。

2022车险为啥更贵了,商业保险折扣优惠降低了

车险比去年贵,主要是因为商业保险折扣减少,所以保费上涨。而且车险的价格不是一成不变的,会受到很多因素的影响。

有头部财险公司车险精算师向界面新闻表示:“简单来说,自主定价系数浮动范围调整意味着便宜的更便宜,贵的更贵;风险低的车主保费更便宜,风险高的车主保费更贵。

年汽车保险比去年更贵的原因是商业保险的折扣减少了,所以保险费用增加了,新的汽车保险包含了更多的安全项目,所以保险费用自然会比以前更贵。

车险涨价的原因 随着经济的发展,车险的涨价也成为了不可避免的现实。车险涨价的原因有很多,其中最主要的原因是保险公司的投资收益率下降,以及政府政策的变化。首先,保险公司的投资收益率下降是车险涨价的主要原因。

年车险比去年贵的原因有很多,其中一个重要原因是,随着汽车技术的发展,汽车保险险种也不断增加,从而增加了保险费用。此外,车辆保险费也受到了汽车价格的影响,随着汽车价格的上涨,车辆保险费也会相应的上涨。

今年车险比去年还贵的原因是业保险险种的折扣减少了,所以其保费就上涨了,并且新的车险里包含了更多的保障项目,那么保费自然就会比之前的更贵。

保险折扣系数是什么意思

交强险折扣系数0.65的意思是交强险折扣系数是0.65。交强险折扣规则:第一年参保是没有折扣的。前一年度没出险,本年度费用优惠10%。前两个年度没出险,本年度费用优惠20%,以此类推。

NCD系数是指无赔款优待系数,简单来讲,无赔款优待系数与车辆的理赔次数、违章情况相关,理赔次数、违章情况越多,NCD系数会越高,保费也会越贵。

你的保费原价是1万,你的折扣系数是0.432,那就是按这个折扣优惠给你的,你只要交4320元。车险的种类和价格都是由保监会统一规定的,因此,无论是哪一家保险公司,只要是购买的险种组合是一致的,最后的保费都是一样的。

自主定价系数。自主定价系数为保险公司在商业险上设置的折扣系数,一般由0.65到35不等,和购买的渠道也有一定关系。商业保险是现代市场经济高度发展的大工业社会中的一种经济活动,经营商业保险业务的目的固然在于营利。

汽车商业险打折怎么算

车险可分为交强险和商业险两部分,具体车险折扣规定及计算方法如下:交强险第一年的交强险是950元,如果在不出险的情况下,第二年优惠10%为855元;第三年可优惠20%为760元;第四年优惠30%为665元。

车险可分为交强险和商业险两部分,具体车险折扣规定及计算方法如下:交强险第一年的强制保险是950元,第二年10%优惠855元,第三年20%优惠760元,第四年30%优惠665元。

第一年没出险,第二年保费降低10%,第二年没出险,第三年再降低10%,第三年依旧没出险,保费再降低10%。因此,只要连续三年没出险,交强险的保费就可以降低为原有的70%。

汽车商业险的交强险假如第一年未出险第二年优惠10%,连续两年没有出险优惠20%,连续三年没有出险优惠30%,最高优惠30%。但是用户投保以后,如果频繁出险可能在第二年续保时就无法享受到折扣了。

到此,以上就是小编对于保险退商业险要求退优惠的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏